A Modelo 10 é uma declaração anual obrigatória em Portugal, destinada a comunicar à Autoridade Tributária (AT) determinados rendimentos pagos a pessoas singulares, bem como as respetivas retenções na fonte, quando esses rendimentos não foram declarados através da Demonstração Mensal de Remunerações (DMR).

Esta obrigação fiscal aplica-se tanto a empresas como a pessoas singulares residentes em território nacional que efetuem pagamentos sujeitos a IRS ou IRC, sendo fundamental para garantir a conformidade fiscal e evitar penalizações.

Quem tem de entregar a Modelo 10?

De acordo com a Portaria n.º 4/2024, a Modelo 10 deve ser submetida pelas pessoas ou entidades devedoras dos seguintes tipos de rendimentos pagos a pessoas singulares:

1. Rendimentos do trabalho dependente (Categoria A)

Desde que:

- Estejam dispensados da entrega da DMR e não tenham optado por essa via;

- Os rendimentos não tenham sido sujeitos a retenção na fonte.

2. Pensões (Categoria H)

- Pensões e rendas temporárias ou vitalícias pagas ou colocadas à disposição dos beneficiários.

3. Outros rendimentos sujeitos a retenção na fonte

Incluem-se:

- Rendimentos empresariais e profissionais (Categoria B)

- Rendimentos de capitais (Categoria E)

- Rendimentos prediais (Categoria F)

- Incrementos patrimoniais (Categoria G)

Mesmo nos casos em que exista dispensa de retenção, os rendimentos devem ser declarados na Modelo 10.

Também estão obrigadas à entrega da Modelo 10:

- Entidades registadoras ou depositárias de valores mobiliários (Categoria E);

- Entidades devedoras de rendimentos sujeitos a retenção na fonte de IRC, quando não exista dispensa dessa retenção.

Qual o prazo de entrega da Modelo 10 em 2026?

A declaração Modelo 10 deve ser entregue até ao dia 2 de março de 2026, relativamente aos rendimentos pagos durante o ano de 2025.

Além disso, existe a possibilidade (e obrigação) de:

- Efetuar correções no prazo de 30 dias após a ocorrência de qualquer facto que:

- Altere rendimentos já declarados;

- Gere a obrigação de declarar rendimentos que não constavam da declaração inicial.

O que acontece se não entregar a Modelo 10 dentro do prazo?

O incumprimento desta obrigação fiscal pode ter consequências relevantes:

1. Coimas

A falta de entrega ou a entrega fora de prazo sujeita a entidade responsável ao pagamento de coimas administrativas, nos termos do Regime Geral das Infrações Tributárias (RGIT).

2. Juros compensatórios ou de mora

Caso existam retenções na fonte não comunicadas atempadamente, poderão ser aplicados juros sobre os valores em falta.

3. Impacto na situação fiscal

O atraso ou incumprimento pode comprometer a regularidade fiscal, dificultando:

- A obtenção de certidões de situação fiscal regularizada;

- A participação em concursos públicos;

- O acesso a financiamentos ou linhas de crédito.

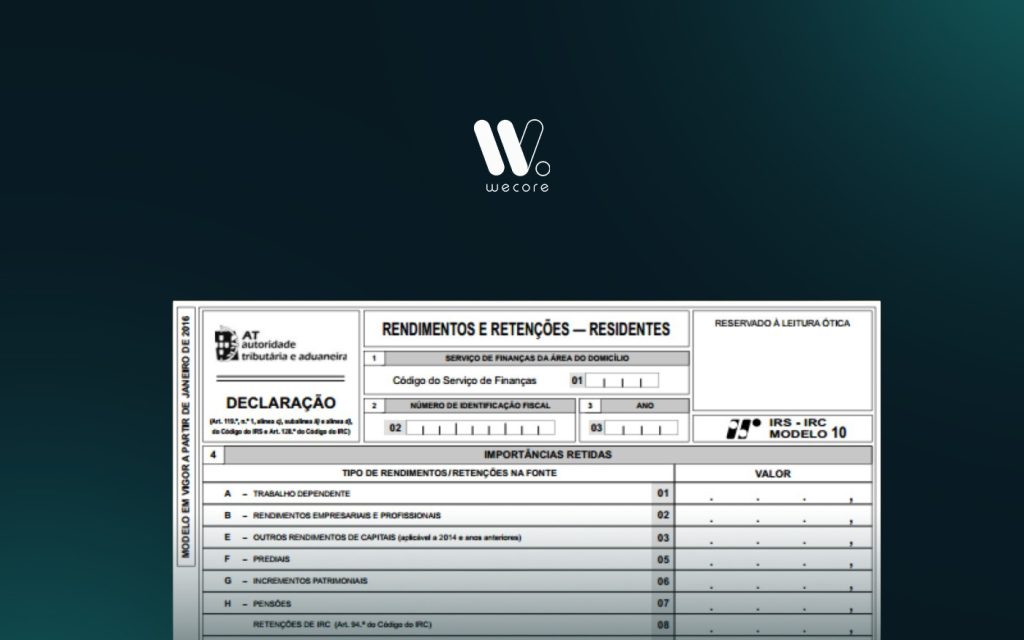

Quais os rendimentos e retenções a declarar na Modelo 10?

Trabalho dependente (Categoria A)

Devem ser declarados os rendimentos pagos ou colocados à disposição de titulares residentes, incluindo:

- Rendimentos sujeitos a retenção na fonte com taxa de 0%;

- Rendimentos não sujeitos a retenção na fonte;

- Rendimentos isentos, quando sujeitos a englobamento;

- Rendimentos não sujeitos a IRS.

Pensões (Categoria H)

- Pensões e rendas temporárias ou vitalícias pagas ou colocadas à disposição dos beneficiários.

Rendimentos empresariais e profissionais (Categoria B)

Incluem:

- Rendimentos sujeitos a retenção na fonte, mesmo quando dispensados;

- Rendimentos isentos sujeitos a englobamento;

- Rendimentos parcialmente isentos.

Rendimentos de capitais (Categoria E)

- Rendimentos sujeitos a imposto, vencidos, colocados à disposição, liquidados ou apurados.

Rendimentos prediais (Categoria F)

- Rendimentos sujeitos a imposto pagos ou colocados à disposição dos titulares;

- Correspondentes retenções na fonte efetuadas.

Incrementos patrimoniais (Categoria G)

Incluem, entre outros:

- Indemnizações por danos emergentes;

- Danos não patrimoniais;

- Lucros cessantes;

- Rendimentos resultantes de obrigações de não concorrência, quando sujeitos a retenção na fonte.

Conclusão: porque é importante tratar a Modelo 10 com rigor

A Modelo 10 é mais do que uma obrigação anual — é uma peça fundamental para garantir a transparência fiscal, evitar penalizações e assegurar a regularidade da situação tributária de empresas e profissionais.

Um correto enquadramento dos rendimentos, aliado ao cumprimento dos prazos legais, evita riscos desnecessários e contribui para uma gestão fiscal mais eficiente.

Na Wecore, apoiamos empresas e profissionais em todas as obrigações fiscais, garantindo cumprimento, rigor e tranquilidade ao longo do ano.

Se tiver dúvidas sobre a entrega da Modelo 10 ou sobre o enquadramento dos seus rendimentos, fale connosco.